(网经社讯)摘要: 2020年初“新冠疫情”的爆发推动消费者对生鲜产品及无接触商品配送的需求激增。需求提升也使冷链物流市场规模稳步扩大,艾媒咨询数据显示,2019年冷链物流市场规模已达3780亿元,2020年将达到4850亿元。

生鲜电商的崛起、互联网的大潮、人工智能、大数据、物联网等技术的爆发使冷链物流产业进入新常态。近日,iiMedia Research(艾媒咨询)发布了《2020H1中国冷链物流产业应用及典型案例研究报告》,围绕冷链物流产业概况、各应用领域发展现状、产业典型企业 及未来发展趋势等进行分析解读。

冷链物流产业规模进一步扩大,地域分布不均问题突出

2020年初“新冠疫情”的爆发推动消费者对生鲜产品及无接触商品配送的需求激增。盒马鲜生、京东到家、每日优鲜等众多生鲜电商平台在疫情期间需求井喷,月活用户数量在三月份出现了成倍增长。

需求提升也使冷链物流市场规模稳步扩大,艾媒咨询数据显示,2019年冷链物流市场规模已达3780亿元,2020年将达到4850亿元。

但需求爆发增长的同时,痛点也同样暴露,生鲜电商平台用户投诉数量同比上升。面对如此巨大的流量,冷链物流行业出现货物短缺、人员匮乏、运力不足、系统崩溃等问题,冷链物流行业迎2020大考。

不过,随着冷链物流产业布局更加完善,国家标准及利好政策逐渐落实,消费升级及冷链物流与人工智能、大数据的深度融合等利好因素,中国冷链物流产业将会进一步发展,市场仍然会继续扩大。

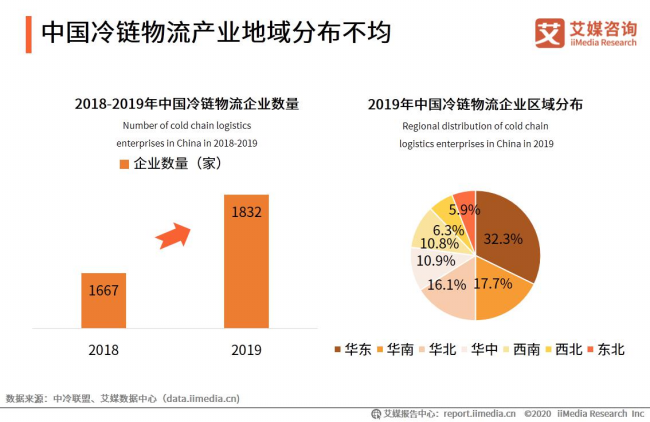

但值得注意的是,2019年中国冷链物流企业数量达到1832家,规模持续扩大。但地域分布上企业主要集中在华东、华南及华北地区,占比分别为32.3%、17.7%及16.1%,合计超过六成。

艾媒咨询分析师认为,中国冷链物流企业地域分布不均,目前主要集中在经济较发达地区,该局面短时间内也难以改变。

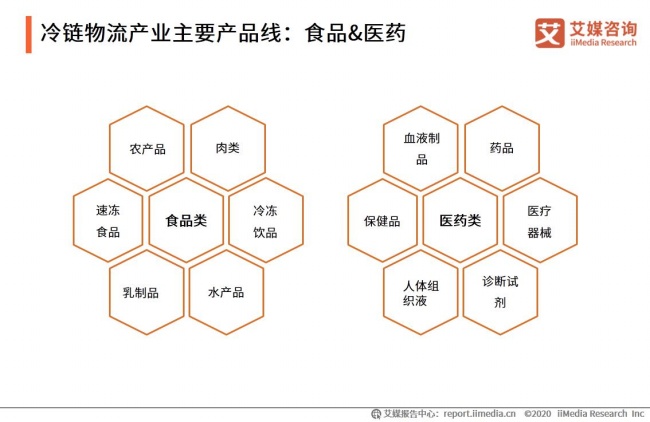

冷链物流集中服务食品及医药产品线,两大产业均呈现巨大需求

目前,中国冷链物流产业的应用主要集中在食品零售类及医药类产品,而该两大产业的电商市场均达到较大规模。艾媒咨询数据显示,2020年中国生鲜电商交易规模将达2638.4亿元,医疗电商B2C市场规模将达708.5亿元。

艾媒咨询分析师认为,随着中国人均收入水平的不断增长,居民对生活质量的要求也越来越高,对产品的新鲜度要求更高,推动了餐饮零售类冷链物流的快速发展。而随着“新冠疫情”的爆发,居民对于医药卫生的重视程度也逐渐提高,促进了我国医药类冷链物流的进一步发展。

但从目前来看,食品类冷链物流发展仍面临着不少问题。一是生鲜电商的业务模式并不成熟。多数企业业务量快速增长,对未来业务量变化预测难度大,这些因素 都给自动化物流技术的应用带来困扰。二是针对不同产品的专用物流线短缺。不同产品需要控制不同的温度,业内缺乏相关的行业标准,进一步阻碍物流运作协调, 使企业成本难以降低。三是第三方冷链物流体系不透明,市场鱼龙混杂,生鲜电商在选择第三方冷链服务商时有所忌惮。

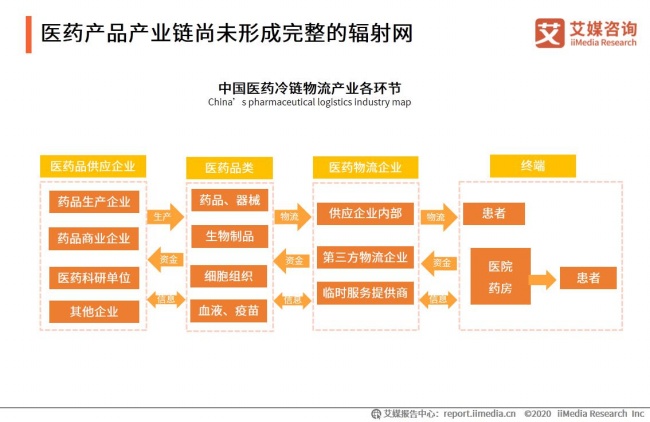

而医药产品产业链仍不够完善。医药类冷链物流产品包括药品、器械、血液、疫苗、生物制品和其他细胞组织。药品终端主要包括全国各级医院、药品批发企业、药品零售企业或直接面向患者。目前中国主要药企和物流企业的冷链尚未形成全国的辐射网。

艾媒咨询分析师认为,目前直接针对C端的冷链物流还很少,C端产品和客户群的开发将会是医药企业和冷链物流企业未来的发展方向。另一方面,冷链网络化建设仍然需要更多的时间。

冷链物流行业仍处于发展初期,口碑建设成角逐头部关键

近年来,冷链物流行业资本运作较为频繁,各细分类别代表企业均有获投融资,且获投融资额较高。显然,这也印证了冷链物流行业发展潜力大。

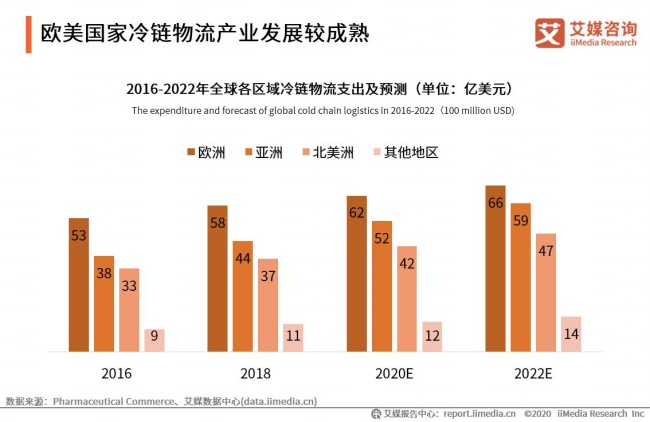

但相比于西方成熟的冷链物流体系,中国冷链物流体系仍处在发展初期。如欧洲冷链物流支出在2018年达到了58亿美元,在世界范围内处于领先位置。

艾媒咨询分析师认为,冷链物流是物流行业的重要细分,对产业、基础设施、技术有较高的要求。欧洲国家根据本国农业的特点和需求不同开展农产品冷链物流体系建设,在医药冷链物流上也掌握着先进的技术,中国冷链物流应借鉴西方相关技术和经验教训。

此外,中国冷链物流的巨大市场吸引着众多玩家入局,市场主体众多,但目前未诞生具有明显领先优势的龙头企业。多家国际知名同行纷纷进入中国。在产品同质 化问题未得到解决的情况下,品牌口碑建设将成为冷链物流企业竞争的关键因素。冷链物流涉及产品安全及保鲜度,产品服务质量及口碑对于品牌建设的重要程度也 相对更高。